| Nombre del Documento | Archivo |

|---|---|

| Tarifario Comisiones Productos y Servicios (Vigente desde el 04/07/2026) | |

| Tarifario Seguros (Actualizado al 01/04/2026) | |

| Tarifario Tasas Activas y Pasivas (Vigente desde el 08/07/2026) |

* CPOP: Tarifario Clientes con Pleno y Oportuno cumplimiento de Pago

Estimado cliente, lee la siguiente información sobre las tasas de interés del sistema financiero Bolivia, la Tasa Fija, la Tasa Variable y la Tasa Mixta. Conoce también sobre la TASA de Referencia (TRe), utilizada para el cálculo de la Tasa Mixta, y conoce además que es la Tasa de Interés Efectiva Activa (Tea) y la Tasa de Interés Efectiva Activa al Cliente (Teac).

¿Cómo son las Tasas de Intereses que se paga por un Préstamo En El Sistema Financiero Boliviano?

La tasa de interés es el porcentaje que cobra toda institución financiera sobre un préstamo concedido. Se expresa en porcentaje anualizado. Según las políticas de cada institución financiera o lo pactado entre el cliente y la entidad, las tasas de interés pueden ser de 3 formas:

Para conocer la tasa de un préstamo en el caso de tasas mixtas, se debe conocer primero la tasa de interés de referencia (TRe) o la tasa internacional que la entidad bancaria utilizará.

En el caso que una entidad supervisada deseara utilizar una tasa internacional como tasa de referencia, ésta debe ser la tasa de interés de un instrumento o mercado financiero extranjero correspondiente al día anterior a la fecha de transacción. Esta tasa necesariamente debe contar con cotizaciones diarias y estar disponible en las publicaciones del BCB, así como estar especificada en el contrato de la operación. Se considera vigente la última tasa registrada por el BCB para cada plazo.

Una vez conociendo la tasa de referencia, se puede conocer la Tasa de Interés Mixta. A continuación se expone un ejemplo:

Si una entidad ofrece un crédito en MN con tasa variable igual a la TRe más un diferencial constante (tasa fija) del 4% (TRe + 4%), la tasa final tendrá el siguiente comportamiento:

| MES | TRe | TASA FIJA | TASA FINAL MIXTA |

|---|---|---|---|

| Septiembre | 1,45% | 4% | 5,45% |

| Octubre | 1,01% | 4% | 5,01% |

| Noviembre | 1,10% | 4% | 5,10% |

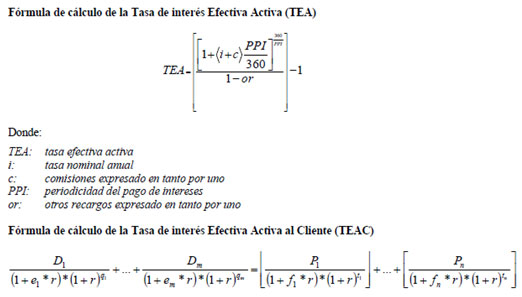

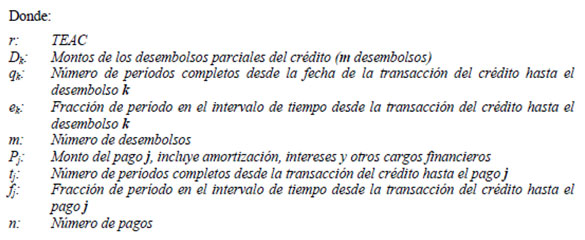

¿La tasa de interés incluye todo los pagos que se debe realizar por un préstamo?

Además de la tasa de interés, el cliente paga por otros conceptos relacionados con su crédito como comisiones, seguros, impuestos de ley u otros. Para conocer el costo final de un préstamo, el cliente puede recurrir al cálculo de 2 tasas: TASA de interés Efectiva Activa (TEA) y la TASA de interés Efectiva Activa al Cliente (TEAC). Puede conocer referencias tipo de la TEA y TEAC que corresponderían a cada producto en los Tarifarios de Créditos, sin embargo, estas tasas pueden variar de acuerdo a la tasa del seguro, plan de pagos y plazo.

Consulta sobre nuestros productos y servicios a nuestra línea telefónica gratuita a nivel nacional:

en horario de atención al público: